På tværs af europæiske detailhandelsgulve, foodservice-disker, e-handelsdistributionscentre og apotekshylder,kraftpapirposerer stille og roligt blevet årtiets standardløsning for bæredygtig emballage. Drevet af streng EU-lovgivning, skiftende forbrugerværdier og stærk kommerciel økonomi er kraftpapir ikke længere den beskedne brune pose i butikken på hjørnet – det er frontlinjematerialet i Europas emballagetransformation.

Et marked, der bliver voksen

Det globale marked for kraftpapirposer blev vurderet til4,81 milliarder USD i 2025og forventes at nå7,58 milliarder USD inden 2035, der fremskrider med en CAGR på4,65%Europa repræsenterer en betydelig andel af denne vækst, hvor Tyskland, Frankrig, Italien, Holland, Spanien og de nordiske lande driver de mest aktive indkøb.

Som en hollandsk indkøbsdirektør i supermarkeder forklarede: "Skiftet fra plastik til papir var oprindeligt reguleret. Men nu er det kulturelt. Vores kunder forventer papir. De stoler på det. De genbruger det. Kraft er blevet en del af vores brandhistorie."

Hvorfor Kraft?

Kraftpapir produceres gennem kraftpulpprocessen, hvilket giver enestående rivestyrke, høj trækstyrke og naturlig bionedbrydelighed – unikt egnet til detailhandel, fødevareindustrien og industriel emballage.

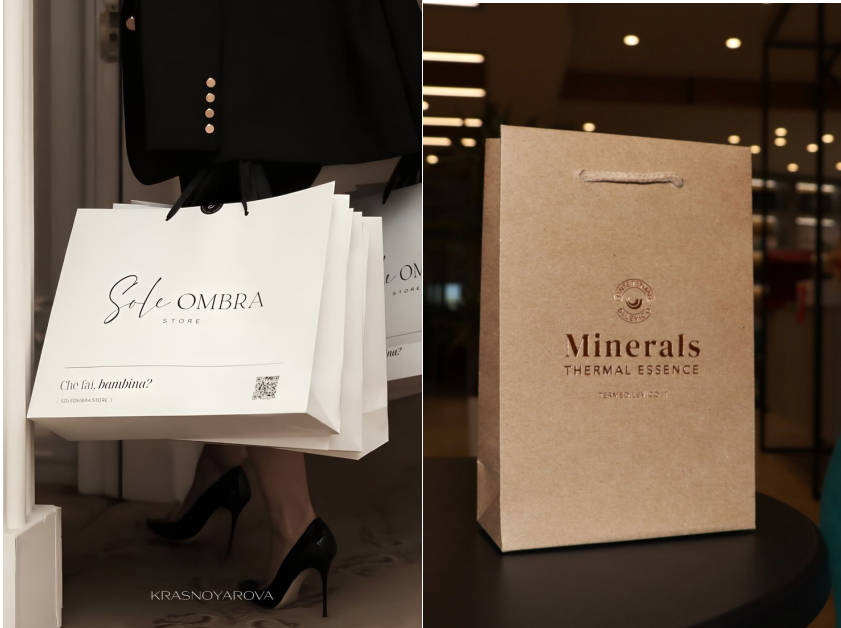

Brun (naturlig) kraftpapir— Ubleget, bevarer træets naturlige farve. Ingen blegemidler, lavere forarbejdningspåvirkning. Dominerende i madposer, bageriposer, takeaway- og dagligvareposer. Meget genanvendelig og komposterbar.

Hvid Kraft— Bleget eller coated for en ren, trykmodtagelig overflade. Vokser hurtigt inden for premium detailhandel, kosmetik, wellness og mode. Understøtter tryk i høj kvalitet og forventes at være det hurtigst voksende kraftposesegment frem til 2035.

Europas regelsæt

EU's direktiv om engangsplast (SUPD)— Implementeret siden 2021, forbud mod plastikbæreposer under 15 mikron i alle 27 medlemsstater. Kraftbæreposer blev den mest udbredte erstatning.

EU's forordning om emballage og emballageaffald (PPWR)— I sin sidste lovgivningsfase indføres genanvendelighedskrav inden 2030, minimumstærskler for genanvendt indhold, krav til minimering af emballage og udvidet producentansvar (EPR), hvilket øger det økonomiske ansvar for håndtering af emballage ved udtjent levetid.

Nationale foranstaltninger— Frankrig har fuldstændigt forbudt engangsplastikposer siden 2021. Tysklands forbud mod letvægtsplastikposer siden 2022 har ført til en stigning på 35-50 % i indkøb af kraftposer. Storbritannien har udvidet sit gebyr på 10 pence på plastikposer til mindre detailhandlere. Italien og Spanien implementerer progressive forbud, hvor kraftpapir er den primære modtager.

Hvor kraftpapirposer vinder

Fødevaredetailhandel og dagligvarer— Det største segment målt på volumen. Nøglekravene omfatter fedtafvisende foring til direkte kontakt med fødevarer, vådstyrkebehandlet kraftpapir til fugtige miljøer og SOS-poser (Self-Opening Satchel) med flad bund. Kapaciteten varierer fra 250 g til 10 kg og overholder EU's regler for fødevarekontaktmaterialer.

Foodservice og QSR— Hurtig vækst takket være leveringskultur og bæredygtige brandforpligtelser. Købere har brug for store mængder indkøb med kort leveringstid, specialfremstillet flexotryk til branddifferentiering og komposterbare muligheder certificeret i henhold til EN 13432. Håndtagstyperne omfatter snoet papir, flad tape og udstansede håndgrebshuller.

Mode og detailhandel (Premium Kraft)— Hvid kraftpapir og specialfinisher vinder frem blandt mellemstore mode- og livsstilsmærker. Pantone-matchet tryk med synlig kraftpapirtekstur, folieprægningskombinationer og genbrugsmateriale vises som et marketingelement.

E-handel og ordreopfyldelse— Kraftposer erstatter polybag-forsendelser som lette, genanvendelige ydre forsendelser. Selvlukkende klæbestrimler til automatisering, PE-fri konstruktioner for vandafvisende egenskaber, og polstrede kraftposer erstatter bobleplast. Integration med automatiserede posepakkelinjer på europæiske logistikcentre.

Tendenser at holde øje med i 2026

Dominans af genbrugskraft— Købere i Tyskland og Skandinavien specificerer nu rutinemæssigt 80-100 % genbrugsfiberkraft. Efterhånden som PPWR-kravene nærmer sig, vil dette blive et grundlæggende krav.

Naturlig kraft som et designstatement— Ubelagt brunt kraftpapir omfavnes som et bevidst æstetisk valg af brands, der kommunikerer autenticitet. Minimalt tryk på naturligt kraftpapir er blevet synonymt med gennemsigtighedsdrevet branding i Nordeuropa.

Vandbaserede barrierebelægninger— Udskiftning af konventionelle PE-liner – som komplicerer genbrug – med vandbaserede eller cellulosebaserede belægninger er et af de mest aktive forsknings- og udviklingsområder i 2026.

Digital trykning af små oplag— Nu muliggør det økonomiske produktionsforløb på 250-1.000 enheder med fotografisk kvalitet, hvilket åbner markedet for SMV'er og pop-up-brands.

Gennemsigtige forsyningskæder— Indkøbsteams kræver detaljeret gennemsigtighed hos leverandørerne: fiberoprindelse, vandforbrug, kulstofintensitet pr. ton og rapporter om faciliteternes revisioner. Blockchain-baserede sporbarhedspilotprojekter er i gang i Skandinavien og Tyskland.

Konklusion

Kraftpapirposer er ikke længere kun det miljømæssigt ansvarlige valg – de er det kommercielt smarte valg for europæiske købere, der navigerer i strammere regler, krævende forbrugere og en forsyningskæde i forandring. Historien om kraftpapirposer i Europa er kun lige begyndt.

Tags:Kraftpapirposer · Bæredygtig emballage i Europa · Papirposemarkedet 2026 · EU's emballageforordning · FSC-certificeret Kraftpapir

Udsendelsestidspunkt: 10. april 2026